L’éco-PTZ, ou éco-prêt à taux zéro, est un dispositif financier clé pour encourager la rénovation énergétique des logements en France. Ce prêt sans intérêts offre une opportunité unique aux propriétaires de financer leurs travaux d’amélioration thermique. Pour les professionnels du secteur bancaire et de l’immobilier, comprendre les subtilités de l’éco-PTZ et connaître les établissements qui le proposent est essentiel pour conseiller efficacement leurs clients et saisir les opportunités commerciales qui en découlent.

Critères d’éligibilité et caractéristiques de l’éco-PTZ

L’éco-PTZ est accessible sous certaines conditions spécifiques. Il s’adresse aux propriétaires, qu’ils soient occupants ou bailleurs, pour financer des travaux de rénovation énergétique dans leur résidence principale. Le logement concerné doit être achevé depuis plus de deux ans, ce qui exclut les constructions neuves du dispositif.

Les travaux éligibles à l’éco-PTZ sont variés et visent à améliorer significativement la performance énergétique du logement. Ils incluent notamment :

- L’isolation thermique des toitures, murs et fenêtres

- L’installation ou le remplacement de systèmes de chauffage performants

- La mise en place d’équipements utilisant des énergies renouvelables

- L’amélioration de la ventilation

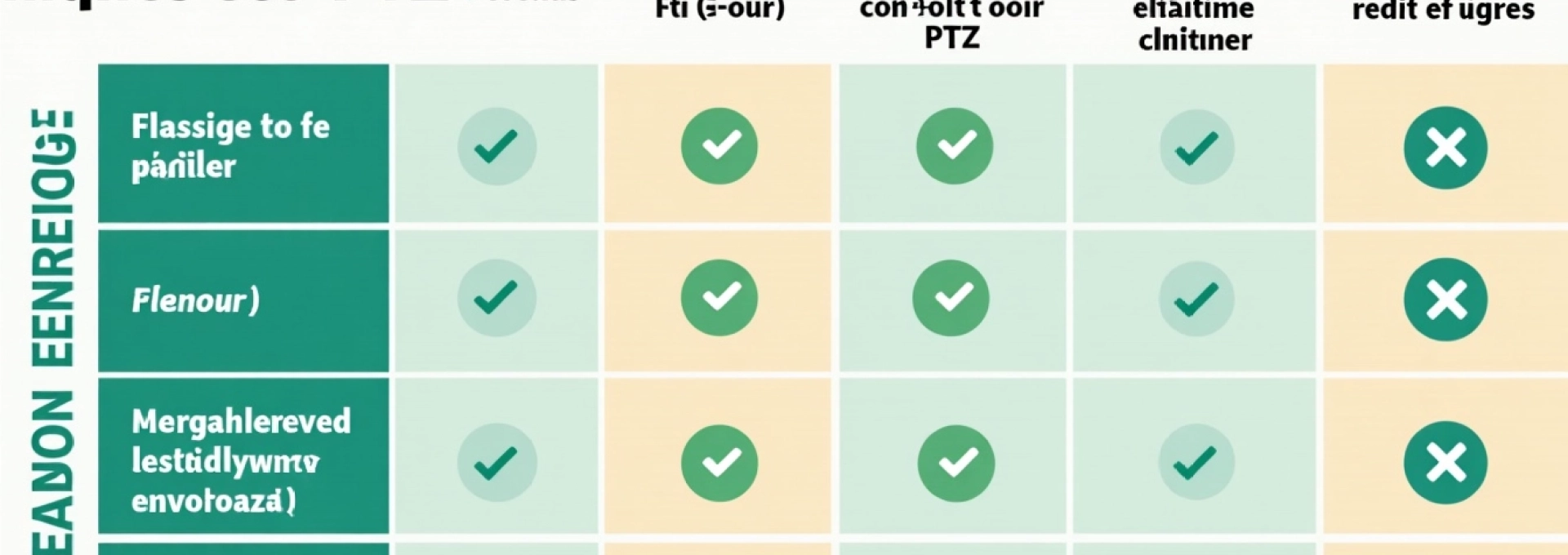

Le montant maximal de l’éco-PTZ varie selon la nature des travaux entrepris. Il peut aller de 7 000 € pour le simple remplacement de fenêtres à 30 000 € pour un bouquet de travaux complet. Dans certains cas particuliers, comme pour les rénovations globales permettant un gain énergétique substantiel, le plafond peut même atteindre 50 000 €.

Une caractéristique importante de l’éco-PTZ est sa durée de remboursement, qui peut s’étendre jusqu’à 15 ans, offrant ainsi une flexibilité appréciable pour les emprunteurs. Cette période prolongée permet de répartir le coût des travaux sur une durée conséquente, rendant le financement plus accessible pour de nombreux ménages.

Panorama des banques proposant l’éco-PTZ en france

Le marché de l’éco-PTZ est dominé par plusieurs acteurs majeurs du secteur bancaire français. Chaque établissement a développé sa propre approche et ses offres spécifiques pour répondre aux besoins de rénovation énergétique de leurs clients. Examinons de plus près les principaux acteurs et leurs propositions.

Crédit agricole : pionnier de l’éco-PTZ avec son offre « PrimVert »

Le Crédit Agricole s’est positionné comme un acteur de premier plan dans le domaine de l’éco-PTZ. Avec son offre « PrimVert », la banque verte a su se démarquer en proposant une solution complète et attractive. Le Crédit Agricole ne se contente pas de fournir le prêt, mais accompagne également ses clients tout au long du processus de rénovation, de l’évaluation initiale des besoins jusqu’à la réalisation des travaux.

L’offre « PrimVert » du Crédit Agricole se distingue par sa flexibilité. Elle permet de financer un large éventail de travaux d’amélioration énergétique, allant de l’isolation thermique à l’installation de systèmes de chauffage écologiques. De plus, la banque propose des outils de simulation en ligne performants, permettant aux clients de visualiser rapidement les économies potentielles et le montant de financement accessible.

Banque populaire et sa gamme « PREVair » pour la rénovation énergétique

La Banque Populaire, avec sa gamme « PREVair », s’est également positionnée comme un acteur incontournable du marché de l’éco-PTZ. Cette offre se caractérise par une approche personnalisée, adaptée aux spécificités de chaque projet de rénovation. La Banque Populaire met l’accent sur l’accompagnement client, avec des conseillers spécialisés capables de guider les emprunteurs à travers les complexités du processus de rénovation énergétique.

Un atout majeur de l’offre « PREVair » réside dans sa capacité à combiner l’éco-PTZ avec d’autres solutions de financement proposées par la banque. Cette approche permet aux clients de bénéficier d’un plan de financement global, optimisé pour leur situation particulière.

La banque postale et son « prêt avance rénovation » complémentaire

La Banque Postale, fidèle à sa mission de service public, propose l’éco-PTZ dans le cadre de son engagement pour la transition écologique. En complément, elle a lancé le « Prêt Avance Rénovation », une solution innovante destinée aux propriétaires qui ne peuvent pas accéder aux prêts classiques pour financer leurs travaux de rénovation énergétique.

Ce prêt complémentaire permet de couvrir jusqu’à 100% du coût des travaux, avec un remboursement différé au moment de la vente du bien ou de la succession. Cette approche novatrice ouvre de nouvelles possibilités pour les propriétaires aux ressources limitées, leur permettant d’entreprendre des rénovations importantes sans impacter immédiatement leur budget mensuel.

Caisse d’épargne : l’éco-PTZ intégré dans son offre « écureuil crédit DD »

La Caisse d’Épargne a intégré l’éco-PTZ dans son offre plus large « Écureuil Crédit DD » (Développement Durable). Cette approche globale vise à promouvoir non seulement la rénovation énergétique, mais aussi d’autres aspects du développement durable dans l’habitat. L’offre de la Caisse d’Épargne se distingue par sa polyvalence, couvrant un large spectre de projets écologiques.

Un point fort de l’offre de la Caisse d’Épargne est la simplicité des démarches administratives. La banque a mis en place un processus optimisé pour faciliter l’accès à l’éco-PTZ, réduisant ainsi les délais d’obtention du prêt. Cette efficacité administrative est particulièrement appréciée des clients pressés de démarrer leurs travaux de rénovation.

Analyse comparative des offres éco-PTZ

Pour les professionnels du secteur bancaire et immobilier, il est crucial de comprendre les nuances entre les différentes offres d’éco-PTZ disponibles sur le marché. Cette analyse comparative permettra de mieux conseiller les clients et d’identifier les opportunités commerciales les plus pertinentes.

Taux d’intérêt et durées de remboursement proposés

Bien que l’éco-PTZ soit par définition un prêt à taux zéro, les conditions de remboursement peuvent varier d’une banque à l’autre. La durée maximale de remboursement est généralement de 15 ans, mais certains établissements proposent des options plus flexibles, avec des durées ajustables en fonction du montant emprunté et du type de travaux réalisés.

Il est important de noter que certaines banques offrent la possibilité de combiner l’éco-PTZ avec d’autres prêts à des taux préférentiels, créant ainsi des solutions de financement hybrides attractives pour les clients.

Montants maximaux accordés selon les travaux éligibles

Les plafonds de financement varient en fonction de la nature et de l’ampleur des travaux de rénovation énergétique envisagés. Voici un tableau récapitulatif des montants maximaux généralement proposés :

| Type de travaux | Montant maximal |

|---|---|

| Remplacement de fenêtres | 7 000 € |

| Action simple (ex: isolation des combles) | 15 000 € |

| Deux actions | 25 000 € |

| Trois actions ou plus | 30 000 € |

| Rénovation globale performante | 50 000 € |

Il est à noter que certaines banques peuvent proposer des montants légèrement supérieurs dans le cadre d’offres promotionnelles ou pour des projets spécifiques.

Flexibilité des critères d’octroi entre les établissements

Bien que les critères d’éligibilité de base soient définis par la réglementation, chaque banque dispose d’une certaine marge de manœuvre dans l’évaluation des dossiers. Certains établissements peuvent se montrer plus souples sur certains aspects, comme l’ancienneté du logement ou le niveau de performance énergétique visé après travaux.

Par exemple, certaines banques acceptent de financer des travaux dans des logements un peu plus récents que le seuil officiel de deux ans, sous réserve que le projet de rénovation soit particulièrement ambitieux en termes de gains énergétiques.

Accompagnement client et outils de simulation en ligne

La qualité de l’accompagnement client est un facteur différenciant majeur entre les offres d’éco-PTZ. Certaines banques, comme le Crédit Agricole avec son offre « PrimVert », mettent l’accent sur un suivi personnalisé tout au long du processus de rénovation. D’autres, comme la Banque Postale, se distinguent par la simplicité de leurs démarches administratives.

Les outils de simulation en ligne sont devenus un élément clé de l’offre éco-PTZ. Ils permettent aux clients de visualiser rapidement le montant qu’ils peuvent emprunter et les économies d’énergie potentielles. La sophistication et la convivialité de ces outils varient considérablement d’une banque à l’autre, offrant des opportunités de différenciation pour les établissements les plus innovants.

Stratégies commerciales pour la promotion de l’éco-PTZ

Pour les professionnels du secteur bancaire et immobilier, la promotion efficace de l’éco-PTZ représente une opportunité commerciale significative. Voici quelques stratégies clés pour maximiser le potentiel de ce produit financier.

Techniques de prospection ciblée pour les propriétaires éligibles

La prospection ciblée est essentielle pour identifier les propriétaires susceptibles de bénéficier de l’éco-PTZ. Les techniques de data mining et d’analyse prédictive peuvent être utilisées pour identifier les logements nécessitant des rénovations énergétiques. Par exemple, en croisant les données cadastrales avec les informations sur l’âge des bâtiments et leur performance énergétique, il est possible de créer des listes de prospects hautement qualifiés.

Une approche efficace consiste à organiser des webinaires ou des sessions d’information locales sur la rénovation énergétique, en mettant en avant les avantages de l’éco-PTZ. Ces événements permettent non seulement d’informer les propriétaires potentiellement intéressés, mais aussi de générer des leads qualifiés pour les équipes commerciales.

Partenariats avec les professionnels RGE (reconnu garant de l’environnement)

Les partenariats avec les professionnels RGE sont un levier puissant pour promouvoir l’éco-PTZ. Ces artisans et entreprises, certifiés pour réaliser des travaux de rénovation énergétique, sont en contact direct avec les propriétaires envisageant des travaux. En établissant des relations privilégiées avec ces professionnels, les banques peuvent créer un réseau de prescripteurs efficace.

Une stratégie gagnante consiste à organiser des formations conjointes, où les professionnels RGE sont formés sur les spécificités de l’éco-PTZ, tandis que les conseillers bancaires acquièrent une meilleure compréhension des aspects techniques de la rénovation énergétique. Cette approche permet de créer une synergie entre les deux secteurs, bénéficiant in fine aux clients.

Utilisation des médias sociaux pour la sensibilisation à la rénovation énergétique

Les médias sociaux offrent une plateforme idéale pour sensibiliser le public aux enjeux de la rénovation énergétique et aux avantages de l’éco-PTZ. Une stratégie de content marketing bien pensée peut inclure :

- Des vidéos explicatives sur le fonctionnement de l’éco-PTZ

- Des témoignages de propriétaires ayant réalisé des travaux grâce à ce financement

- Des infographies illustrant les économies d’énergie réalisables

- Des posts réguliers sur les dernières innovations en matière d’efficacité énergétique

L’utilisation de hashtags spécifiques comme #RénovationÉnergétique ou #ÉcoPTZ peut aider à augmenter la visibilité des contenus et à atteindre un public ciblé intéressé par ces thématiques.

Évolutions réglementaires et perspectives du marché de l’éco-PTZ

Le marché de l’éco-PTZ est en constante évolution, influencé par les changements réglementaires et les tendances du secteur de la rénovation énergétique. Comprendre ces dynamiques est crucial pour anticiper les opportunités futures et adapter les stratégies commerciales en conséquence.

Impact de la RE2020 sur les critères d’éligibilité de l’éco-PTZ

La Réglementation Environnementale 2020 (RE2020) a introduit de nouvelles exigences en matière de performance énergétique des b

âtiments. Cela a des répercussions directes sur les critères d’éligibilité de l’éco-PTZ. Les nouveaux seuils de performance énergétique exigés pour bénéficier du prêt sont désormais alignés sur les normes RE2020. Par exemple, pour être éligible à l’éco-PTZ, une rénovation doit maintenant viser une consommation énergétique inférieure à 80 kWh/m²/an pour les logements neufs, contre 50 kWh/m²/an précédemment.

Cette évolution réglementaire pousse les propriétaires à envisager des travaux de rénovation plus ambitieux, ouvrant ainsi de nouvelles opportunités pour les banques proposant l’éco-PTZ. Les professionnels du secteur doivent donc se tenir informés de ces changements pour adapter leurs offres et leur communication en conséquence.

Tendances du marché de la rénovation énergétique et opportunités commerciales

Le marché de la rénovation énergétique connaît une croissance soutenue, stimulée par la prise de conscience environnementale et la hausse des coûts de l’énergie. Cette tendance offre de nombreuses opportunités commerciales pour les banques proposant l’éco-PTZ. On observe notamment :

- Une demande croissante pour des solutions de financement flexibles et adaptées aux projets de rénovation complexes

- Un intérêt accru pour les technologies innovantes comme les pompes à chaleur et les systèmes de ventilation intelligents

- Une augmentation des projets de rénovation globale, visant à transformer des passoires thermiques en logements à haute performance énergétique

Pour capitaliser sur ces tendances, les banques peuvent développer des offres spécifiques combinant l’éco-PTZ avec d’autres produits financiers, créant ainsi des solutions de financement sur mesure pour les projets de rénovation ambitieux.

Complémentarité avec MaPrimeRénov’ et autres aides gouvernementales

L’éco-PTZ s’inscrit dans un écosystème d’aides à la rénovation énergétique, dont la plus notable est MaPrimeRénov’. La complémentarité entre ces dispositifs ouvre de nouvelles perspectives pour les banques. En effet, la possibilité de cumuler l’éco-PTZ avec MaPrimeRénov’ permet aux propriétaires de financer des travaux plus conséquents.

Les banques peuvent tirer parti de cette synergie en proposant des offres groupées, facilitant ainsi la gestion administrative pour leurs clients. Par exemple, certains établissements ont mis en place des guichets uniques permettant aux clients de déposer simultanément leurs demandes d’éco-PTZ et de MaPrimeRénov’.

De plus, la connaissance approfondie de ces aides complémentaires permet aux conseillers bancaires de se positionner comme de véritables experts de la rénovation énergétique, renforçant ainsi la relation de confiance avec leurs clients. Cette expertise peut devenir un avantage concurrentiel significatif sur le marché de plus en plus compétitif de l’éco-PTZ.